Автор:

Robert Doyle

Дата создания:

20 Июль 2021

Дата обновления:

13 Май 2024

Содержание

Бета-индекс представляет собой волатильность или риск конкретной акции по отношению ко всему анализируемому рынку. Он показывает, насколько на самом деле рискованна акция, и используется для оценки ожидаемой нормы прибыли. Бета - один из фундаментальных индексов, который учитывается аналитиками при выборе акций для своих портфелей, наряду с соотношением цены и прибыли, собственным капиталом, соотношением заемных и собственных средств и рядом других факторов.

Шаги

Метод 1 из 4: вычисление бета с помощью простого уравнения

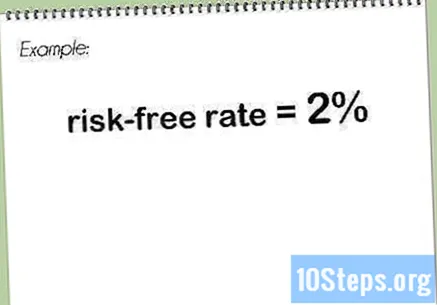

Найдите безрисковую ставку. Это та доля прибыли, которую инвестор должен ожидать без риска для своих денег, как в случае инвестиций в Tesouro Direto. Это значение обычно выражается в процентах.

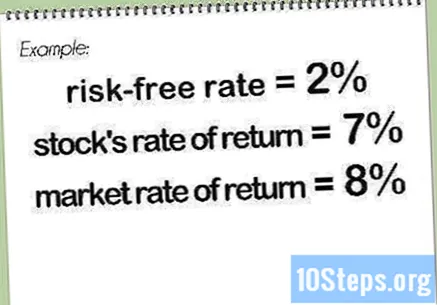

Определите нормы доходности для акций и рынка или соответствующий индекс. Эти значения также выражены в процентах. Обычно доходность измеряется за несколько месяцев.- Одно или оба значения могут быть отрицательными, указывая на то, что инвестиции в акции или на рынок (индекс) в целом будут указывать на убыток в течение периода. Если только одна из двух оценок отрицательна, бета также будет отрицательной.

Вычтите безрисковую ставку из внутренней нормы доходности. Если внутренняя норма доходности равна, а безрисковая ставка равна, разница будет равна.

Вычтите безрисковую ставку из индекса рыночной доходности. Если ставка или индекс рыночной доходности равна, а безрисковая ставка равна, разница будет равна.

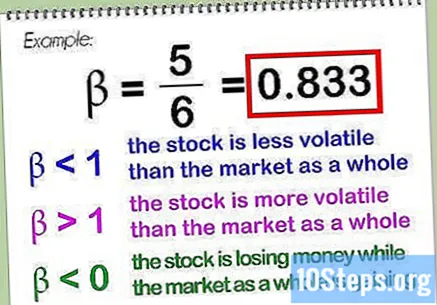

Разделите первую разницу на вторую. Эта результирующая дробь представляет собой бета-значение, обычно выражаемое в десятичной форме. В приведенном выше примере значение бета будет равно.- Бета для самого рынка (или соответствующего индекса) по определению равна, поскольку он сравнивается с самим собой, и любое число (кроме), деленное на себя, равно. Более низкое значение бета указывает на то, что акция менее волатильна, чем рынок в целом, а более высокое значение указывает на то, что эта волатильность выше, чем волатильность рынка в целом. Значение бета может быть меньше нуля, что указывает на то, что акция теряет деньги, в то время как рынок выигрывает (наиболее вероятно) или что акция зарабатывает больше, а рынок проигрывает (менее вероятно).

- При определении значения бета обычно (но не обязательно) используется индекс, представляющий рынок, в который включены акции. В случае бразильских акций Индекс Bovespa часто это правило, хотя анализ конкретных действий может быть согласован с различными сравнениями. Есть несколько других индексов, которые можно использовать в этой ситуации. В случае международных исков MSCI EAFE (представляющий Европу, Австралазию и Дальний Восток) может быть очень полезным индексом.

Метод 2 из 4: использование бета-версии для определения нормы доходности акций

Найдите безрисковую ставку. Это то же значение, которое описано выше в разделе "Расчет беты с помощью простого уравнения". Здесь то же значение будет использовано в качестве примера.

Определите рыночную доходность или репрезентативный индекс. В этом примере будет использоваться та же стоимость подарка, что и выше.

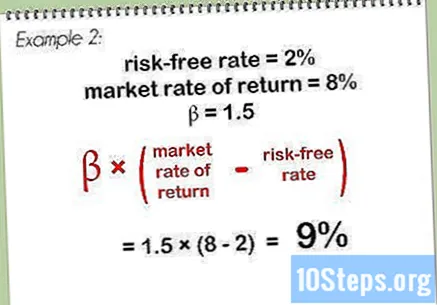

Умножьте значение бета на разницу между рыночной ставкой доходности и безрисковой ставкой. В этом примере значение. Учитывая безрисковую ставку и доходность рынка для, результат будет равен. Умножив этот результат на бета-версию, вы получите.

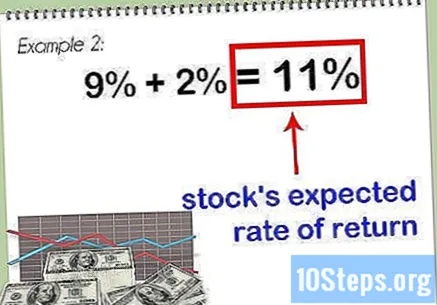

Добавьте результат к безрисковой ставке. Это представляет собой сумму, которая указывает ожидаемую норму прибыли для акций.

- Чем выше бета-значение акции, тем выше ожидаемая норма прибыли. Однако такая высокая стоимость сопряжена с большими рисками, поэтому необходимо изучить другие фундаментальные аспекты акции, прежде чем рассматривать вопрос о том, должна ли она быть частью портфеля инвестора.

Метод 3 из 4. Использование диаграмм Excel для определения бета-версии

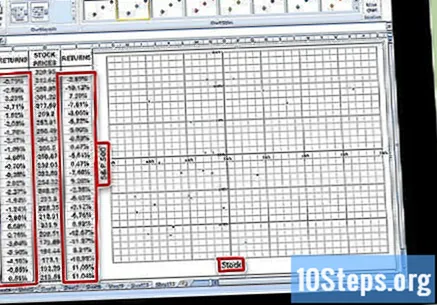

Сделайте три столбца цен в Excel. Первый будет представлять дату. Во втором вы должны ввести цены индексов - это "общий рынок", на основе которого вы сравниваете значение бета. В третьем столбце введите цены акций, для которых рассчитывается значение бета.

Вставьте соответствующие данные в электронную таблицу. Попробуйте начать с месячных интервалов. Выберите дату - например, начало месяца - и введите значение, соответствующее индексу фондового рынка (например, Ибовеспа, например) и цена акции в этот день. Попробуйте указать недавние даты, возможно, на год или два в прошлом. Обратите внимание на значение индекса и цену акций на каждую дату.

- Чем дольше выбрано временное окно, тем точнее будет расчет бета-версии. Историческая ценность меняется по мере того, как вы анализируете за более длительный период.

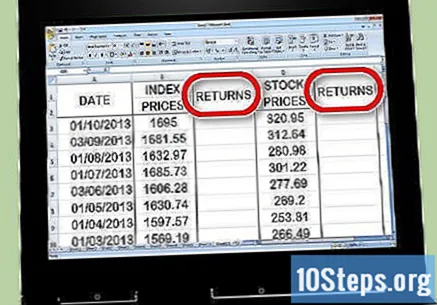

Создайте два столбца возврата справа от столбцов цен. Один столбец будет использоваться для доходности индекса, а второй столбец будет использоваться для доходности акций. Вы будете использовать формулу Excel, чтобы определить доходность, которой вы научитесь на следующем шаге.

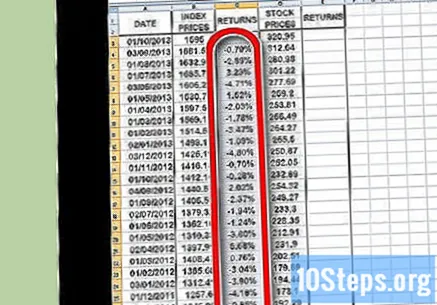

Начните рассчитывать доходность индекса фондового рынка. Во второй ячейке столбца для возврата индекса вставьте единицу (знак равенства). С помощью курсора мыши щелкните значок понедельник ячейку столбца индекса и вставьте (знак минус), затем щелкните первую ячейку столбца индекса. Введите (косая черта), а затем снова щелкните первую ячейку в столбце индекса. Нажмите ⏎ Возврат или же ↵ Enter продолжить.

- Поскольку возврат - это экспресс-расчет через некоторое время, вы не будете вводить информацию в первую ячейку, она должна быть пустой. Для правильного расчета требуются как минимум две точки данных, поэтому вы должны начать со второй ячейки столбца возврата индекса.

- Здесь вы вычитаете самое последнее значение из самого старого и затем делите результат на самое старое значение. Таким образом получается процент убытков или прибыли за этот период.

- Ваше уравнение для столбца возврата в конечном итоге будет примерно таким:

Используйте функцию Копировать чтобы повторить процесс для всех точек данных в столбце индексной цены. Для этого нажмите на маленький квадрат в правом нижнем углу ячейки возврата индекса и перетащите его к последним данным. По сути, вы попросите Excel воспроизвести одну и ту же формулу (см. Выше) в каждой из выбранных ячеек.

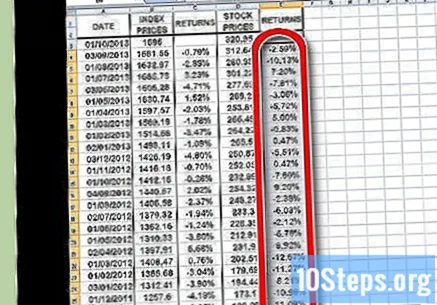

Повторите тот же процесс для расчета доходности, но на этот раз для отдельной акции, а не для индекса. После того, как вы закончите, у вас будут два столбца, отформатированные в процентах, отображающие доходность индекса акций и отдельной акции.

Отобразите данные в виде графика. Выделите все данные в двух столбцах отчетов и нажмите кнопку «Диаграммы» в Excel. Выберите один из вариантов в X Y (Scatter). Дайте оси имя используемого индекса (например, "Ибовеспа", например), а к оси - название анализируемого действия.

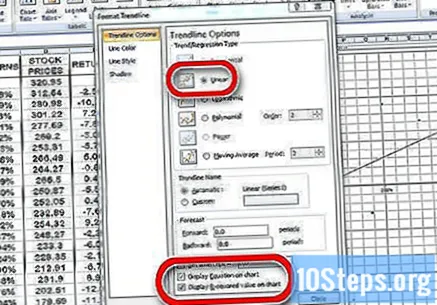

Также нанесите линию тренда на диаграмму рассеяния. Для этого вы можете перейти к «Добавить элемент графика» → {Линия тренда} и сделать ввод вручную. Не забудьте отобразить уравнение на графике, а также значение.

- Выберите линейную линию тренда, а не полиномиальную или скользящую среднюю.

- Отображение уравнения на графике, а также значения будет зависеть от версии Excel, которая находится в вашем распоряжении. В последних версиях просто перейдите в Quick Layout и найдите макет, который уже отображает эти переменные.

- В более старых версиях выберите Инструменты диаграммы → Формат → Элементы диаграммы → Макет → Линия тренда.

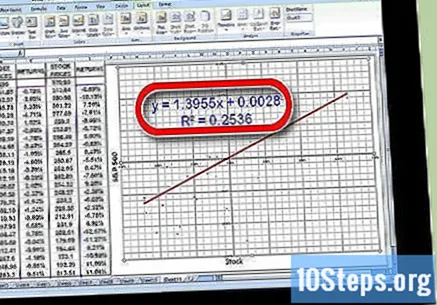

Определите коэффициент для значения в уравнении линии тренда. Это будет написано в форме. Коэффициент в данном случае представляет вашу бета-версию.

- Значение указывает на соотношение отклонений между доходностью акций и рыночной доходностью в целом. Высокое значение, например, указывает на то, что между ними существует большая разница. Низкое значение, например, означает, что разница между ними меньше.

Метод 4 из 4: понимание бета-версии

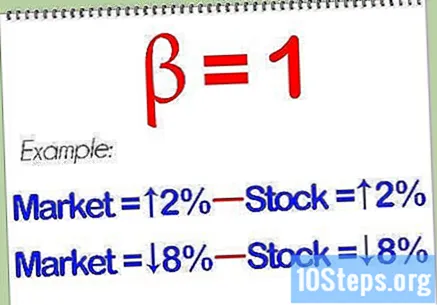

Узнайте, как интерпретировать бета-версию. Эта переменная представляет риск по отношению к рынку в целом, который берет на себя инвестор, владея определенной акцией. Вот почему вам нужно сравнить доходность одной акции с доходностью индекса. Индекс - это ссылка, на которой он основан. Риск индекса зафиксирован на уровне. Бета-значение Нижний a означает, что акция менее рискованна, чем индекс, с которым она сравнивается. Бета-значение выше a, в свою очередь, указывает на то, что акция более рискованна, чем индекс сравнения.

- Посмотрите на этот пример: предположим, что бета-версия Germ Terminator «Джино» предусмотрена в. По сравнению с базовым индексом Ibovespa, базовым тестом, это действие с половина представленный риск. Если Ibovespa упадет, упадет только цена акции Gino.

- В другом примере представьте, что бета-версия похоронной службы Фрэнсиса равна бета-версии по сравнению с Ibovespa. Если индекс Ибовеспа упадет, цена акций Фрэнсиса упадет еще больше, то есть примерно.

Знайте, что риск обычно связан с доходностью. Высокий риск, высокая награда. Низкий риск, низкое вознаграждение. Акция с низким значением бета не теряет при падении столько же, сколько Ibovespa, но и не получит столько же при бычьем моменте. С другой стороны, акция с более высокой бета-версией потеряет больше, чем Ibovespa, но, с другой стороны, она также заработает больше.

- Например, предположим, что у Veneta Poison Extraction Service есть бета-версия Когда фондовый рынок стреляет, только Vermeer выигрывает. Но если будет падение, то упадет только акция.

Акция с бета, равной, вероятно, будет двигаться параллельно рынку. Если вы произведете расчеты и определите, что анализируемая акция имеет бета-значение, это означает, что она будет не более или менее рискованной, чем эталонный тест. Если рынок пойдет вверх, акции пойдут вверх. Если рынок пойдет вниз, акции также пойдут вниз.

Для большей диверсификации включите в свой портфель акции как с высокой, так и с низкой бета-версией. Хорошее сочетание акций с различными индексами может помочь вам преодолеть любые непредвиденные события, которые возникают в какой-то момент на рынке. Естественно, поскольку акции с низким бета-значением имеют тенденцию отставать от рынка в целом в периоды высоких значений, это сочетание также означает, что лучшие моменты не будут ощущаться так сильно.

Поймите, что, как и большинство инструментов финансовых спекуляций, бета-индекс не может предсказать будущее. Он просто измеряет волатильность акции в прошлом. Эту нестабильность можно спроецировать на будущее, но это не всегда сработает. Бета-индекс акций может резко меняться от года к году, поэтому он может служить разумным инструментом прогнозирования.

подсказки

- Обратите внимание, что классическая теория ковариации может не применяться, поскольку финансовые временные ряды не имеют достаточно сбалансированного веса. Фактически, стандартное отклонение и среднее значение в базовом распределении могут даже не существовать! Так что, возможно, модификация с использованием распространять и средние квартили вместо стандартных значений могут работать лучше всего.

- Бета-значение анализирует волатильность акции за определенный период, не учитывая, шел ли рынок вверх или вниз. Как и в случае с другими основными моментами действий, анализируемые прошлые результаты не гарантируют, как они будут вести себя в будущем.

Предупреждения

- Само по себе бета-значение не может определить, какая из двух акций является наиболее рискованной, если акция с наивысшей волатильностью имеет наименьшую корреляцию своей доходности по сравнению с акцией с наименьшей волатильностью и самой высокой корреляцией доходностей, чем рынок.