Автор:

Bobbie Johnson

Дата создания:

10 Апрель 2021

Дата обновления:

14 Май 2024

Содержание

Затраты, связанные с бизнес-операциями, можно разделить на две большие категории: переменные и фиксированные. Переменные затраты - это затраты, которые колеблются в зависимости от объема производства, в то время как постоянные затраты всегда остаются постоянными. Умение классифицировать затраты - это первый шаг к улучшению управления бизнесом и повышению его эффективности. Знание того, как выполнять эти расчеты, может помочь вам снизить затраты, связанные с производством каждой единицы, что сделает ваш бизнес намного более прибыльным.

Шаги

Метод 1 из 3: Расчет переменных затрат

Классифицируйте свои затраты как постоянные или переменные. Постоянные затраты - это те, которые остаются постоянными даже при изменении объема производства. Административная рента и заработная плата являются примерами постоянных затрат. Независимо от того, производите ли вы одну или 10 000 единиц, эти затраты останутся практически неизменными в конце каждого месяца. Переменные издержки, в свою очередь, меняются в зависимости от объема производства. Например, сырье, упаковка и транспорт, а также заработная плата рабочих являются примерами переменных затрат. Чем больше единиц вы произведете, тем выше будут эти затраты.

- Понимая разницу между постоянными и переменными затратами, классифицируйте каждую из затрат, связанных с бизнесом. Многие из них, как и приведенные выше примеры, легко поддаются классификации. Другие могут быть немного более двусмысленными.

- Некоторые затраты может быть трудно классифицировать, потому что они не имеют четко фиксированного или переменного характера. Например, сотрудник может получать фиксированную зарплату в дополнение к комиссии, размер которой зависит от объема продаж. Эти затраты можно разделить на отдельные элементы, как постоянные, так и переменные. В этом случае только комиссионные служащих будут рассматриваться как переменные затраты.

Сложите все переменные затраты за определенный период. После классификации всех переменных затрат сложите их в соответствии с изучаемым периодом. Например, рассмотрим простую производственную операцию с тремя переменными затратами: сырье, упаковка и транспортировка и, наконец, заработная плата рабочих. Сумма будет представлять собой общие переменные затраты.- Представьте, что расходы за последний год составляют: 35 000 реалов на сырье, 20 000 реалов на упаковку и транспортировку и 100 000 реалов на заработную плату сотрудников.

- Суммарные переменные затраты за год будут равны или. Эти затраты напрямую связаны с объемом производства в том году.

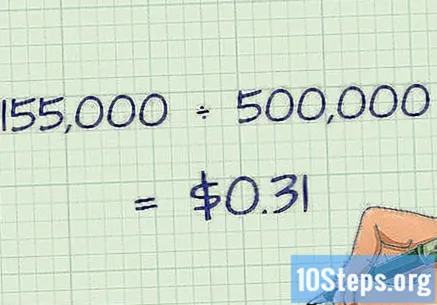

Разделите общие переменные затраты на объем производства. Разделив общие переменные затраты за данный период на объем производства, мы получим переменные затраты на единицу продукции. В частности, переменная стоимость единицы может быть рассчитана как, где v представляет собой переменную стоимость за единицу, V представляет собой общие переменные затраты и Q представляет собой произведенное количество. Например, если вышеуказанный бизнес произвел 500 000 единиц своей продукции в этом году, переменные затраты на единицу будут равны, или.- Вкратце, этот индивидуальный показатель представляет собой переменную стоимость каждой произведенной единицы. Это дополнительные затраты, связанные с разработкой каждого блока. Например, если вы произвели более 100 единиц, вышеуказанный бизнес может иметь дополнительные производственные затраты в размере 31,00 реалов.

Метод 2 из 3. Используйте метод взлетов и падений

Поймите смешанные затраты. Иногда бывает не так просто разделить затраты на постоянные или переменные. Они могут варьироваться в зависимости от производства, но также необходимы, даже когда нет производства или продажи. Они, в свою очередь, называются смешанными затратами и могут быть разделены на фиксированные или переменные компоненты при их измерении и классификации.- Примером смешанных затрат являются расходы на оплату труда сотрудника, который помимо заработной платы получает комиссионные с продаж. Заработная плата будет выплачиваться даже в том случае, если продажи не было, но комиссионные зависят от объема продаж. В этом примере комиссия представляет собой переменную стоимость, а срок погашения - фиксированную стоимость.

- Чуть более сложный пример - коммунальные расходы. За электричество, воду и газ нужно платить, даже если не было производства. Однако они могут использоваться в большей степени как часть производственного процесса. Для разделения этих затрат на постоянные и переменные требуется более сложный метод.

Измерьте активность и стоимость. Чтобы разделить смешанные затраты на фиксированные и переменные компоненты, вы можете использовать метод увеличения и уменьшения. Он начинается со смешанных затрат за месяцы с повышением и понижением производства и использует разницу для расчета доли переменных затрат. Для начала определите, в какие месяцы были самые высокие и самые низкие значения активности (производства). Запишите эту деятельность измеримым образом (например, загруженность машин), а также смешанные затраты, которые вы хотите оценивать ежемесячно.

- Например, представьте, что в рамках производственного процесса ваша компания режет металлические детали с помощью водореза. Это требует использования воды, что приводит к переменным затратам, которые возрастают с увеличением производства. Однако у вас также будут расходы на воду, которая поступает в результате работы вашего завода (питьевая вода, туалеты и т. Д.). Затраты на воду, с этой точки зрения, будут смешанными.

- Предположим, что в этом примере в самый продуктивный месяц у вас был счет за воду в размере 9 000 бразильских реалов и 60 000 часов работы оборудования. В наименее продуктивном варианте счет за воду составлял 8 000 реалов, а машины работали 50 000 часов.

Рассчитайте долю переменных затрат. Найдите разницу между двумя значениями (стоимость и производство), определив долю переменных затрат. Это число можно найти с помощью формулы, где C и c представляют собой затраты на наиболее и наименее продуктивные месяцы соответственно, а P и p представляют собой уровни их производства.

- В этом примере у нас было бы. Это будет упрощено до. Это означает, что каждый производственный машинный час стоит 0,10 реалов.

Определите переменную стоимость. Теперь вы можете использовать найденный коэффициент, чтобы определить, какие из смешанных затрат относятся к переменным затратам. Умножьте долю переменных затрат на количество продукции, и вы найдете эту сумму. В этом примере это будет равно или для наименее продуктивного месяца и / или для самого продуктивного месяца. Они представляют собой переменные затраты за каждый месяц. Вы можете вычесть эту сумму из общей ежемесячной стоимости, чтобы получить фиксированную стоимость, которая в обоих случаях равна 3000 реалов.

Метод 3 из 3: Использование информации о переменных затратах

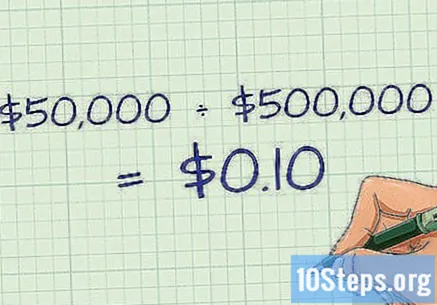

Измерьте прибыльность компании. В большинстве случаев увеличение производства сделает каждую дополнительную единицу немного более прибыльной. Это связано с тем, что постоянные затраты теперь распределяются по большему объему производства. Например, если предприятие, способное производить 500 000 единиц в год, тратит 50 000 реалов в год на аренду, эти затраты распределяются по стоимости 0,10 реала за единицу. Если производство увеличится вдвое, оно будет распределяться всего по 0,05 реала за единицу, что позволит получать более высокую прибыль с каждой продажи. Таким образом, по мере увеличения дохода стоимость проданных товаров также должна расти, более медленно (поскольку в идеале переменные затраты на единицу продукции остаются постоянными, а постоянные затраты уменьшаются).

- Чтобы определить, являются ли переменные затраты постоянными или нет, разделите полученную сумму на доход. Это даст вам представление о том, сколько представляют эти переменные затраты. Затем вы можете сравнить это значение с историческими данными переменных затрат, чтобы увидеть, увеличивается или уменьшается значение на единицу.

- Например, если общие переменные затраты равны 70 000 реалов в один год и 80 000 реалов в следующем году, при доходе 1 000 000 реалов и 1 150 000 реалов соответственно, вы увидите, что переменные затраты оставались стабильными в течение эти два года по ставке, или, или, или дохода.

Используйте коэффициент переменных затрат для оценки рисков. Сравнивая процент переменных затрат на единицу, вы можете определить долю каждого вида расходов. Это можно рассчитать, разделив переменные затраты на единицу на общую стоимость на единицу по формуле, где v и f - переменные на единицу и постоянные затраты, соответственно. Например, если постоянные затраты на единицу составляют 0,10 бразильского реала, а переменные затраты на единицу равны 0,40 реала (для общих затрат на единицу в 0,50 реала), это означает, что 80% стоимости единицы эквивалентно переменным затратам. (). Как иностранный инвестор, вы можете использовать эту информацию для прогнозирования потенциальных рисков прибыли.

- Если большая часть переменных затрат компании связана с производством, возможно, будет более стабильная стоимость единицы продукции. Это приводит к более стабильной прибыли, пока сохраняется постоянство продаж.

- Это верно для крупных розничных сетей, таких как Walmart и Casas Bahia. Его постоянные затраты относительно низки по сравнению с переменными, что составляет значительную долю затрат, связанных с каждой продажей.

- Однако компания с более высокой долей постоянных затрат получает больше преимуществ от экономии на масштабе (большее производство при более низких затратах на единицу). Это потому, что доход увеличивается намного быстрее, чем расходы.

- Например, компания, занимающаяся разработкой компьютерных программ, будет иметь фиксированные расходы, связанные с разработкой продукта и поддержкой персонала, но она может увеличить продажи программы без значительного увеличения переменных затрат.

- Таким образом, при падении продаж компания, у которой было много переменных затрат, может более легко вернуться к производству и по-прежнему оставаться прибыльной, в то время как другая компания с большой долей постоянных затрат должна будет найти способ справиться с этим. высокие затраты фиксированные на единицу.

- Если большая часть переменных затрат компании связана с производством, возможно, будет более стабильная стоимость единицы продукции. Это приводит к более стабильной прибыли, пока сохраняется постоянство продаж.

Сравните компании в одной отрасли. Рассчитайте переменные затраты на единицу и общие переменные затраты для конкретной компании. Затем найдите данные о средних переменных издержках в секторе, в котором он расположен. Это позволяет вам иметь эталон, по которому можно судить о первой компании. Более высокие переменные затраты на единицу могут указывать на то, что компания менее эффективна, чем другие, в то время как более низкое значение может представлять собой конкурентное преимущество.

- Публичные компании публично раскрывают свою финансовую отчетность через свои веб-страницы. Информацию о переменных издержках можно найти в балансе каждой из них.

Проведите анализ безубыточности. Переменные затраты, если они известны, могут быть объединены с фиксированными затратами, чтобы найти точку безубыточности для нового проекта. Менеджер может варьировать количество произведенных единиц и, таким образом, оценивать постоянные и переменные затраты на производство на каждом этапе. Это позволяет узнать, какой уровень процесса, если их несколько, является наиболее прибыльным.

- Например, если компания планирует произвести новый продукт, требующий первоначальных инвестиций в размере 100 000 бразильских реалов, вы должны знать, какая часть этого продукта должна быть продана, чтобы компенсировать инвестиции и получить прибыль. Это требует суммирования инвестиционных и других постоянных затрат с переменными в дополнение к их вычитанию из дохода на разных уровнях производства.

- Вы можете рассчитать точку безубыточности по формуле. В нем F и v представляют, соответственно, постоянные и переменные затраты на единицу, P представляет продажную цену продукта, а Q - количество, которое указывает точку безубыточности.

- Например, если другие постоянные затраты во время производства стоят 50 000 реалов (в дополнение к исходным 100 000 реалов, что в сумме составляет 150 000 реалов в виде постоянных затрат), переменные затраты эквивалентны 1,00 реалу за единицу, и продукт имеет отпускную цену. При цене, равной 4,00 реала за единицу, вы можете рассчитать точку безубыточности, найдя значение, в результате чего всего получится 50 000 единиц.

подсказки

- Обратите внимание, что приведенные выше расчеты также работают, если они выражены в других валютах.