![Как написать заявление? [IrishU]](https://i.ytimg.com/vi/5XKiTUK6XyU/hqdefault.jpg)

Содержание

Другие разделыЧтобы подать федеральную налоговую декларацию в качестве главы семьи, вы должны соответствовать следующим требованиям: вы не состояли в браке или считались не состоящими в браке в последний день налогового года; вы заплатили более половины стоимости содержания дома; и у вас было подходящее лицо, проживающее с вами в вашем доме не менее полугода. Если вы соответствуете требованиям для главы семьи, как правило, ваша налоговая ставка будет ниже, чем ставки при подаче документов отдельно для одиноких или женатых, и вы получите более высокий стандартный вычет. Вы также будете иметь право требовать определенные кредиты, на которые вы не можете претендовать, если состоите в браке и подаете отдельно, например, кредит по уходу на иждивении и кредит заработанного дохода. Это может привести к экономии налогов или большему возмещению.

Шаги

Часть 1 из 4: квалификация на основе семейного положения

Определите ваше семейное положение IRS. Первое, что нужно сделать в качестве главы семьи, - это то, что вы не должны быть женаты в последний день налогового года. Для целей регистрации в качестве главы семьи IRS считает вас не состоящим в браке в течение всего года или состоящим в браке, но не состоящим в браке для целей регистрации, если в последний день налогового года вы:- Не были замужем; или разлучены с супругом по закону на основании развода или отдельного постановления о содержании. Для тех, кто был женат или разводился, IRS определяет не состоящих в браке, как получивших окончательное решение о разводе или постановление об аннулировании брака к последнему дню налогового года и отвечающих определению вашего штата для не состоящих в браке для налоговых целей (см. Ниже). Налоговое управление США сочтет вас женатым и потребует от вас подать заявление в браке, если вы развелись только для целей налогообложения и вступили в повторный брак со своим супругом в следующем налоговом году.

- Подали отдельную декларацию, в которой утверждается, что вы зарегистрированы отдельно, замужем, холост или главой семьи.

- Оплачено более половины стоимости содержания вашего дома в течение года.

- Ваш супруг не проживал в вашем доме последние шесть месяцев налогового года.

- Ваш дом был основным домом для вашего ребенка, пасынка или приемного ребенка более полугода.

- Вы подали заявление на освобождение своего ребенка.

Уточните свой статус, если вы развелись или расстались в течение налогового года. Если вы развелись или были разлучены по закону в течение налогового года, вы должны определить, считает ли ваш штат вас незамужним для целей подачи налоговой декларации. IRS полагается на определение понятия "состоящий / не состоящий в браке" в каждом штате, установленное налоговым законодательством штата.- Например, в Техасе вы считаются женатыми в налоговых целях до тех пор, пока не будет вынесено окончательное решение о разводе, даже если вы проживаете отдельно по закону.

- Чтобы определить, состоите ли вы в браке для целей налогообложения, посетите веб-сайт налогового правительства своего штата или посетите веб-сайт налогового законодательства штата.

- Вы можете найти ссылку на веб-сайты государственных налоговых органов по адресу: https://www.irs.gov/Busshops/Small-Busshops-&-Self-Employed/State-Links-1.

- Оказавшись на веб-сайте государственной налоговой службы, вам, возможно, потребуется выполнить поиск по словам «неженатые» и «налоги».

- Вы также можете выполнить поиск в Интернете по названию своего штата и словам «женат в целях налогообложения и юридического раздельного проживания». Этот поиск должен направить вас на веб-сайт соответствующего штата.

Выберите, как обращаться со своим супругом, который является иностранцем-иногородним. Если ваш супруг не был гражданином США (иностранцем), он или она могут считаться иностранцем-нерезидентом в течение налогового года, что будет означать, что вы не состоите в браке для целей главы семьи. Тем не менее, IRS разработало два теста, которые определяют, действительно ли ваш супруг является иностранцем-резидентом. Если по любому из этих критериев будет установлено, что ваш супруг (а) является иностранцем-резидентом, вы будете считаться женатыми для целей налогообложения. Эти два теста - это тест зеленой карты и тест существенного присутствия.

Определите статус проживания вашего супруга по результатам теста на грин-карту. Согласно тесту на получение грин-карты ваш супруг (а) является резидентом для целей налогообложения, если вы являетесь законным постоянным резидентом Соединенных Штатов в любое время в течение календарного года, за который вы подаете налоговую декларацию.

- Если вы считаете себя иностранцем-резидентом по этому тесту, вам не нужно участвовать в тесте на существенное присутствие.

- Если вы считаете себя иностранцем-нерезидентом, вы должны определить статус проживания вашего супруга (-и) в рамках теста на присутствие.

Определите статус проживания вашего супруга в ходе проверки на присутствие. Тест существенного присутствия представляет собой тест, состоящий из двух частей, в ходе которого проверяется количество дней, в течение которых ваш супруг (а) физически присутствовал в США в течение предыдущих трех лет, начиная с налогового года, за который вы подаете.

- В первой части теста спрашивается, находилось ли данное лицо физически в США в течение как минимум 31 дня в течение налогового года. Если ваш ответ отрицательный, то ваш супруг считается иностранцем-нерезидентом. Если ваш ответ утвердительный, вы должны перейти ко второй части теста.

- Во второй части теста спрашивается, находилось ли данное лицо физически в США не менее 183 дней в течение предыдущего трехлетнего периода (налоговый год, за который вы подаете, и два года непосредственно перед этим). Вы должны рассчитать 183 дня, как указано ниже.

- Для текущего года подачи налоговой декларации сложите все дни, в течение которых ваш супруг (а) находился в США. Например, если ваш супруг (а) присутствовал в течение 60 дней, все 60 дней будут учитываться в общем количестве 183.

- Для года, предшествующего налоговому году, сложите все дни, в течение которых присутствовал ваш супруг (а), и разделите общее количество дней в этом году на 3. Ответ (или частное) - это количество дней в этом году, которое учитывается в Всего 183 дня. Например, если ваш (а) супруг (а) присутствовал в течение 30 дней, разделите 30 на 3, и количество дней, которое будет засчитано в сумме 183, будет 10.

- Для года за 2 года до налогового года сложите все дни, когда ваш супруг / а присутствовал, и разделите общее количество дней в этом году на 6. Ответом будет количество дней в этом году, которое считается 183-м днем. общее. Например, если ваш (а) супруг (а) присутствовал в течение 36 дней, разделите 36 на 6, и количество дней, которое будет засчитано в сумме 183, будет 6.

- Сложите общее количество дней за все три года вместе. Используя числа в приведенных выше примерах, вы сложите 60 + 10 + 6 = 76.

- Если число 183 или больше, вы считаются иностранным резидентом для целей налогообложения. Если число меньше 183, ваш супруг считается иностранцем-нерезидентом, и вы будете считаться не состоящим в браке для целей главы семьи.

Часть 2 из 4: Оплата более половины стоимости содержания вашего дома

Соберите все финансовые документы, связанные с вашим домом. Чтобы соответствовать второму критерию для подачи заявления в качестве главы семьи, вы должны иметь возможность доказать, что вы заплатили более половины расходов на содержание своего дома в течение налогового года. Уход за домом рассматривается в широком смысле и включает не только счета за коммунальные услуги и арендную плату / ипотеку, но также и стоимость еды, потребляемой в доме. Чтобы задокументировать сумму денег, которую вы потратили на содержание своего дома, вам необходимо собрать следующее:

- Все банковские выписки, в которых показаны транзакции за налоговый год, за который вы подаете.

- Все аннулированные чеки или регистратор чеков.

- Все выписки по кредитным картам за налоговый год, за который вы подаете.

- Любые и все квитанции, относящиеся к содержанию дома, включая квитанции на продукты или блюда, которые вы ели дома, или на бытовую технику или другие предметы обслуживания, которые были куплены для дома.

- Если вы не уверены в том, что вы заплатили в счетах за коммунальные услуги, как правило, вы можете запросить прошлые счета онлайн или по телефону в коммунальной компании.

Подсчитайте общую стоимость содержания дома в течение года. IRS предлагает вам разбить общие затраты на содержание и долю, которую вы заплатили, на следующие категории допустимых затрат:

- Налог на недвижимость.

- Расходы на выплату процентов по ипотеке.

- Арендная плата.

- Коммунальные платежи.

- Ремонт / обслуживание.

- Страховка имущества.

- Еда, которую съели дома.

- Прочие бытовые расходы.

- При расчете затрат на содержание вы не можете включать стоимость одежды, образования, лечения, отпуска, страхования жизни или транспортировки. Кроме того, вы не можете включать арендную стоимость дома, которым вы владеете, или стоимость ваших услуг или услуг члена вашей семьи.

- IRS предоставляет диаграмму, которую вы можете использовать для отслеживания затрат, по адресу: https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdf.

Определите, была ли ваша доля в содержании больше половины. После того, как вы подсчитали все затраты, связанные с содержанием дома, вы должны определить, какую долю вы внесли в каждую категорию и какую долю заплатили другие люди. Если общая сумма, которую вы заплатили, превышает сумму, уплаченную другими, вы отвечаете требованиям оплаты более половины стоимости содержания дома.

Часть 3 из 4: Как определить, проживает ли с вами квалифицированный специалист

Определите, проживал ли кто-нибудь с вами полгода. Окончательное право на регистрацию в качестве главы семьи - это то, что квалифицированное лицо проживало с вами в вашем доме более полугода, за исключением временного отсутствия, например, посещения школы. Если кто-то, кроме вашего супруга, не проживал с вами более половины налогового года, за который вы подаете налоговую декларацию, то вы не будете соответствовать этому требованию. Если кто-то действительно проживал с вами более полугода, вы должны проверить, соответствует ли этот человек требованиям соответствующего критерия.

- Есть исключение из этого требования. Если подходящим лицом является ваш иждивенец, он или она не обязаны проживать с вами.

Определите, является ли ваш ребенок квалифицированным специалистом. Ребенок может считаться подходящим ребенком, если он соответствует следующему тесту:

- Ребенок - ваш сын, дочь, приемный ребенок, приемный ребенок, брат, сестра, сводный брат, сводная сестра, сводный брат, сводная сестра или потомок любого из этих людей.

- Ребенок младше 19 лет на конец налогового года, за который вы подаете декларацию, и младше вас и вашего супруга, если вы подаете заявление совместно; или ваш ребенок является студентом в возрасте до 24 лет и моложе вас и вашего супруга, если подача документов осуществляется совместно; или ваш ребенок навсегда останется инвалидом в любое время года, независимо от возраста.

- Ребенок прожил с вами больше полугода.

- Ребенок не обеспечил более половины своего содержания в течение года.

- Ребенок не подает совместную декларацию за год, если эта совместная декларация не подается только для требования возврата удержанного подоходного налога или расчетной уплаченной суммы налога.

Определите, проживал ли с вами соответствующий родственник. Другая категория подходящих лиц - это родственники, которые проживали с вами. Чтобы соответствовать требованиям IRS для квалифицированного лица, ваш родственник должен пройти следующий тест:

- Это лицо не может быть вашим правомочным ребенком или правомочным ребенком любого другого налогоплательщика.

- Это лицо должно либо быть родственником, освобожденным от проживания с вами, либо проживать с вами в качестве члена вашей семьи в течение всего года, и эти отношения не могут нарушать местное законодательство.

- К родственникам, которые освобождены от проживания с вами, относятся: ваш ребенок, пасынок, приемный ребенок или потомок любого из них; ваш брат, сестра, сводный брат, сводная сестра, сводный брат или сводная сестра; отец, мать, бабушка или дедушка или другой прямой предок, но не приемный родитель; отчим или мачеха; сын или дочь вашего брата, сестры, сводного брата или сестры; брат или сестра вашего отца или матери; или ваш зять, невестка, тесть, теща, зять или невестка.

- Если вы соответствуете и требованиям, предъявляемым к вам, и требованиям относительно того, как долго человек должен был проживать с вами в течение налогового года, вы удовлетворяете третьему критерию для подачи в качестве главы семьи.

Часть 4 из 4: указание главы семьи в налоговой декларации

Используйте правильную налоговую форму. После того, как вы определили, что соответствуете трем требованиям для подачи заявки в качестве главы семьи, вы можете претендовать на статус главы семьи, только заполнив форму IRS 1040A или форму 1040. Вы также можете подать 1040EZ для регистрации статусов совместной подачи заявления в браке или не замужем или 1040NR и 1040NR-EZ для иностранцев-нерезидентов США.

- Вы можете загрузить эти формы в IRS по адресу: https://www.irs.gov/Forms-&-Pubs.

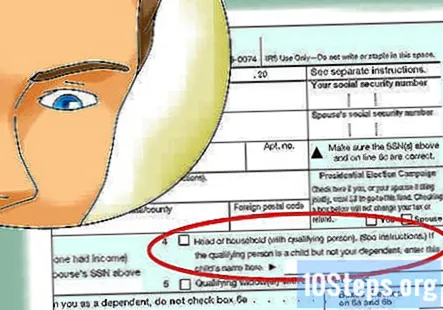

Установите флажок «Глава семьи.«После того, как вы ввели свою личную информацию, вам следует установить флажок« Глава семьи », чтобы указать свой статус регистрации.

- Вы также можете потребовать освобождения для себя и каждого из ваших иждивенцев, если ни один другой налогоплательщик не может заявить, что вы являетесь иждивенцем.

Заполните ваши налоги. После того, как вы назначили себя главой семьи, вам следует предоставить всю необходимую информацию в форме 1040 или 1040A IRS.

Вопросы и ответы сообщества

Могу ли я указать своего жениха как иждивенца, чтобы я мог подать заявление на имя главы семьи? Она уже подала налоговую декларацию.

Финансовый советник Джилл Ньюман - сертифицированный бухгалтер (CPA) в Огайо с более чем 20-летним опытом бухгалтерского учета. Она получила диплом CPA в Бухгалтерском совете штата Огайо в 1994 году и имеет степень бакалавра делового администрирования / бухгалтерского учета.

Может ли мой бывший муж претендовать на главу семьи, если он оплачивает все расходы по дому, а мы живем как соседи по комнате?

Финансовый советник Джилл Ньюман - сертифицированный бухгалтер (CPA) в Огайо с более чем 20-летним опытом бухгалтерского учета. Она получила диплом CPA в Бухгалтерском совете штата Огайо в 1994 году и имеет степень бакалавра делового администрирования / бухгалтерского учета.

Может ли мой бывший муж претендовать на роль главы семьи, если он оплачивает все расходы по дому, а мы живем как соседи по комнате?

Он мог бы, но вы захотите подать налоговую декларацию в подтверждающей форме.

Могу ли я подать заявление в качестве главы семьи, если моя дочь и трое ее детей жили со мной и я плачу за все, если она уже подала декларацию как глава семьи?

Единственный способ сделать это для нее - подготовить исправленную декларацию (1040X), изменив ее статус регистрации на холостую и заявив только о себе в качестве иждивенца. Как только это будет сделано, вы можете претендовать на главу семьи и использовать троих детей в качестве иждивенцев. Если она отказывается вносить поправки в свой доход, вы ничего не можете сделать, кроме как перестать платить за все и начать взимать с нее плату за проживание там.

Могу ли я указать своего жениха как иждивенца?

Да, если вы оплачиваете большую часть расходов своего жениха на жизнь, он / она живет с вами, и его / ее доход находится в определенных пределах.

Должен ли я указывать своего ребенка в моих налогах, если мой бывший муж потребовал его для уплаты налогов и он жил со мной?

Есть много факторов, которые определят наилучший курс действий, например, сколько времени в течение года он живет с вашим бывшим мужем, который поддерживает ребенка финансово и т. Д. Я бы порекомендовал обратиться к местному налоговому агенту, который может дать вам больше деталей, исходя из вашего индивидуального сценария.

Прочитал требования главы семьи. Я думаю, что встречаюсь с ними. Я холост и за весь 2019 год оплачиваю все счета, включая ипотеку и налоги. Моя девушка прожила со мной целый год. Соответствую ли я требованиям? Ответ

Если я живу с незамужней матерью моих детей и у нее нет дохода, могу ли я подать заявление в качестве главы семьи? Ответ

Как я могу доказать, что оплатил более половины стоимости содержания моего дома, если я использовал общий банковский счет с женой, чтобы оплатить все расходы? Ответ

Может ли один из супругов претендовать на одного или главу семьи, когда другой супруг отказался от них? Ответ

Должен ли родственник быть иждивенцем, если кто-то выступает главой семьи? Ответ

подсказки

- Если претендует глава семьи, но другой супруг претендует на ребенка в качестве освобождения (для справедливого распределения налоговых сбережений, связанных с ребенком), вы должны заполнить форму 8332, Отказ от права на освобождение ребенка от уплаты родительским родителем. Эта форма позволяет родителю, не являющемуся опекуном, заявить, что ребенок находится на иждивении.

Предупреждения

- Проверяйте налоговый код каждый год перед подачей налоговой декларации, так как требования к подаче налоговой декларации по статусу главы семьи могут измениться.